总资产周转率(总资产周转率多少合适)

总资产周转率(总资产周转率合适多少)

每个企业都希望能够可持续经营,拥有持久的基础。但数据显示,全球中小企业平均寿命不足7年,而中国企业平均生存时间只有4-5年。

每个企业都希望能够可持续经营,拥有持久的基础。但数据显示,全球中小企业平均寿命不足7年,而中国企业平均生存时间只有4-5年。在不确定的时代,企业应该如何选择战略,更好地应对瞬息万变的商业环境?

面对行业不可避免的下沉铁律,企业克服阻力、迎难而上的替代路径有哪些?

清华大学经济管理学院教授肖星从财务角度深入分析了企业盈利能力的基本框架;结合对228家细分行业上市公司24年财务数据的实证研究,推导出行业的演化趋势,构建了系统的分析框架。最后,通过对苹果和华为实践的分析,详细阐述了企业应对不断变化的商业环境的两种方式。

指导老师|肖星清华大学经济管理学院教授

编辑|混沌商业研究团队

支持|混沌前沿课程

活着才是头等大事活着才是头等大事。

1994年,著名的管理学著作《基业长青》中,作者柯林斯和波兰人选取了18家有远见的企业作为样本,探索他们经久不衰的成功经验,包括3M、美国运通、波音、花旗集团、福特汽车公司、通用电气公司等。

如今,20多年过去了,笔者提到的这18家企业,是否实现了“天长地久的基业”?

个体企业不复存在,如摩托罗拉;但是对于那些还存在的企业,从其股票年化收益率来看,收益率大于5%的企业并不多,甚至有相当一部分是负收益率的企业。

如果仅以股票收益为标准,在“长青”入选的18家企业中,只有不到一半实现了“长青”。当然,仅凭股市的变化来推断企业的发展并不完全准确,但至少可以作为市场评价的标准。

我们认为,柯林斯和巴勒斯在写这本有影响力的书之前,一定对这些企业做了相当深入的研究,并精心挑选了他认为可能“长寿”的企业,但现实并不尽如人意。

数据显示,全球中小企业平均寿命不足7年,财富500强企业平均寿命为40-42年,财富1000强企业平均寿命仅为30年。

再次聚焦中国,中国企业的平均寿命是多少?

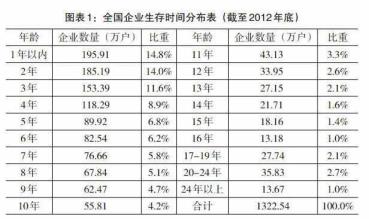

2013年国家工商总局《中国内资企业生存时间分析报告》

2013年国家工商总局《中国内资企业生存时间分析报告》据国家工商行政管理局统计,生存时间不足5年的企业比例相当高,达到56%。只有17.8%的企业生存了十年以上。

换句话说,企业的长期生存并不容易,可能会因为各种原因而彻底消失。要真正成为百年老店几乎是不可能的任务。

生存是每个企业都要面对的话题。

这当然有原因,但同时,没有大环境,任何企业都无法独立生存,商业环境的快速变化也不容忽视。

提高盈利能力是企业的重要目标。

提高盈利能力是企业的重要目标。接下来,我们将讨论商业环境变化的一般规律,以及这些规律会给企业经营和投资带来什么启示。

在此之前,我们先介绍一个企业盈利能力的分析框架。

因为赚钱的能力是企业存在的基础。企业只有赚钱,才能正常经营,在此基础上追求更高的水平。

那么,如何判断企业的盈利能力呢?

从财务角度来看,描述企业盈利能力的数据很多,比如净利润的绝对值。某企业今年净利润的绝对值是5000万。我们能判断企业的盈利能力很好吗?你不能。因为我们不知道企业的规模,所以无法判断“5000万”对这个企业意味着什么。

净利润率能否作为衡量企业盈利能力的标尺?

净利润率是净利润除以收入。假设一个企业的净利润率是10%,就意味着企业卖100元就能赚10元。但这也不能说明企业的盈利能力,因为其整体收入规模还是未知的。

收入规模可以作为衡量标准吗?也没有。

因为企业要想创收,就要建立更多的销售网点,招聘更多的销售人员,生产更多的产品。我们需要知道这些资源的总量,也就是财务上的总资产。

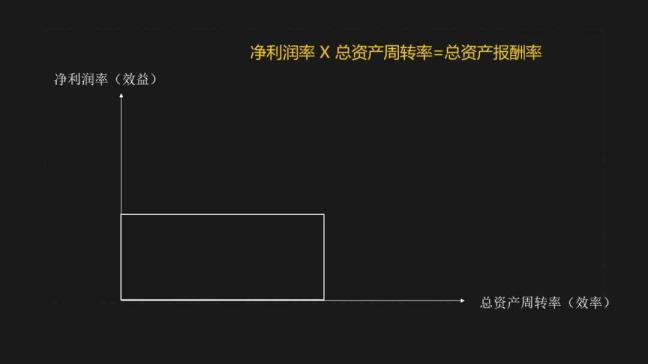

最终,我们形成了“资产总回报”来衡量投资回报,净利润除以资产总额。这个公式说起来容易,但其实包含了评价企业盈利能力的两个维度:效益和效率。

最终,我们形成了“资产总回报”来衡量投资回报,净利润除以资产总额。这个公式说起来容易,但其实包含了评价企业盈利能力的两个维度:效益和效率。先看好处。

净利润是企业扣除各环节资源投入后的实际收入。显然,实际收入越高,中间环节的损失越少,即企业的效益水平越高。

再看效率。

再看效率。虽然企业活动的各个环节所承担的任务不同,但从财务的角度来看,所有的企业都在做同样的事情——货币流通,即把货币放在第一位,然后通过企业的各个业务环节生产货币。

事实上,这反映了不同形式的资产转化——在企业经营过程中,货币首先转化为原材料资产,然后转化为产品资产,再转化为应收资产,最后再转化回货币。

每次货币流通,企业都会得到一笔收入。货币流通次数越多,企业收入就越高。“总资产周转率”是总收入除以周期所涉及的总资产,即一年中总资产的周期数,衡量资产周期的速度,即效率。

企业要想提高投资回报,必须从效益和效率两个方面入手。

企业要想提高投资回报,必须从效益和效率两个方面入手。我们详细分解效率指标,看看有哪些影响因素。在实际的商业决策中,评估一项资产的效率就是将项目的收益除以相应的资产。衡量的指标很多,比如“应收账款周转率”。企业应收账款周转率为4,这意味着应收账款一年周转4次,三个月周转一次。换句话说,一个企业平均需要三个月的时间来销售东西,直到货款全部收回。再比如“存货周转率”。一个企业的存货周转率是3。购买原材料、制造产品和销售产品平均需要四个月。

数据显示,将中国上市公司“应收账款周转率”和“存货周转率”两个指标相加,大约需要160-170天。也就是说,一年之后,企业的日常业务只能转两次。

这样我们就不难理解为什么很多企业在疫情期间三个月都无法生存,因为他们的资金大部分都是积累在应收账款、存货甚至固定资产中。一旦现金不能顺利回流,企业就很难正常周转。

行业的下沉是企业不得不面对的现实。

行业的下沉是企业不得不面对的现实。在定义了企业盈利能力的财务框架之后,我们来具体看一下影响企业盈利能力的因素有哪些?

首先,我们来看看行业环境的影响。在这方面,有一个非常著名的分析工具“五图”。

第五,决定一个行业盈利能力的关键在于五种力量:现有公司之间的竞争、新进入者的威胁、替代产品的威胁、买方的谈判能力和供应商的谈判能力。

以上三种力量反映了行业的竞争环境。

以上三种力量反映了行业的竞争环境。行业竞争越激烈,企业净利润越容易下滑。回到刚才的财务公式,我们发现行业的竞争环境会明显影响企业的整体效率。

五图中下部的两股力量,反映了企业的上下游产业链环境。

当行业竞争越来越激烈时,下游企业(买家)的选择就越多,议价能力也相应提高。同时,当买方更强时,也可以向企业争取更长的账期。

企业与其上游(供应商)的关系取决于原材料行业的供需关系和企业的规模。当企业上游实力较强时,原材料价格会上涨,企业利润会被压缩空,供应商也会要求企业更快支付原材料账单。

这样一来,一方面企业需要更早地向供应商付款,另一方面也面临着来自买方的延期付款。那么,企业的资产周转率就会变慢,效率也会相应降低。

因此,行业的外部环境不仅会影响效率水平,也会影响效率水平。

第五个计划为行业提供了一个分析框架,但没有告诉我们不同行业的投资回报,也没有展示某个行业未来的发展趋势。

为了解决这个问题,我们进行了实证研究。根据上市公司涉及的228个子行业,提取过去24年的数据,发现一些基本规律,帮助我们思考行业的发展变化。

首先我画了一个坐标图,坐标是净利润率(效益);横坐标是总资产周转率(效率)。

企业的资产总回报是水平坐标和垂直坐标的乘积,也就是说,如果在坐标图中随机找一个点,这个点到水平坐标和垂直坐标的距离和坐标图一起形成一个矩形,这个矩形的面积就是企业的资产总回报。

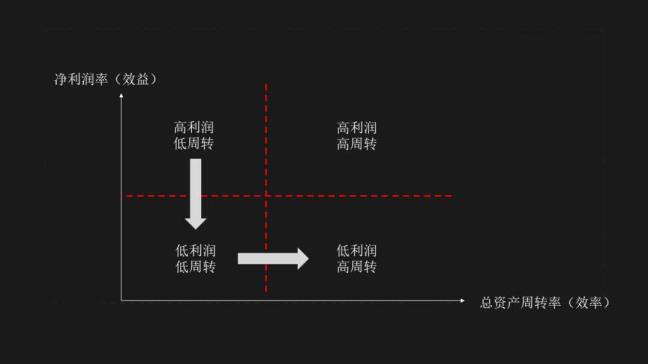

企业的资产总回报是水平坐标和垂直坐标的乘积,也就是说,如果在坐标图中随机找一个点,这个点到水平坐标和垂直坐标的距离和坐标图一起形成一个矩形,这个矩形的面积就是企业的资产总回报。我利用过去24年上市公司覆盖的228个细分行业的数据,研究行业发展变化的基本规律。研究发现,大多数行业的趋势是从“左上角”到“右下角”,即从“高利润、低周转”到“低利润、高周转”。具体的变化路径是从左上角到左下角再到右下角。

为什么呢?

为什么呢?在“左上角”阶段,整个行业处于高利润水平,所以竞争并不激烈;然而,随着更多企业的进入,竞争的加剧将降低行业的整体盈利能力。换句话说,竞争会拉低这个行业。

在坐标图中,竞争的加剧会使整个行业走向“左下角”,无法维持原有的投资回报,整个行业将进入优胜劣汰。

在竞争的压力下,一些企业提高了管理能力,使内部运营更加高效。在这个过程中,许多企业在走出这一步之前就已经在行业中消失了。幸存企业引领行业进入右下角“低利润高周转”区间,整个行业进入成熟阶段。

从快速成长到优胜劣汰,再到涅槃重生到成熟稳定,是大多数行业已经走或将走的路。左上角的快速增长到左下角的优胜劣汰是一个行业下沉的过程,这几乎是所有行业的必然趋势,尤其是商业环境瞬息万变的行业,下沉往往来得更快。

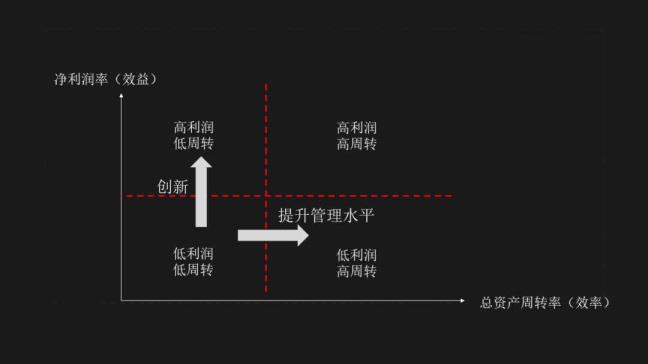

那么,企业如何应对行业下沉的铁律呢?不是“向上”就是“向右”。

那么,企业如何应对行业下沉的铁律呢?不是“向上”就是“向右”。(请点击上面的小程序深入学习)

从华为和苹果来看,应对行业变化的两种方式

从华为和苹果来看,应对行业变化的两种方式接下来我们来看看华为和苹果,看看他们是如何应对行业下沉的。

华为成立于1987年,至今已有30多年的历史。虽然我们无法预测其出色的表现在未来能持续多久,但不可否认的是,华为确实做了很多《常青树》一书中“有远见”的公司没有做到的事情,苹果也是如此。

那么,华为和苹果如何应对瞬息万变的商业环境,让自己成为优秀的企业呢?

首先,我们从价值链分析入手,挖掘他们的核心业务能力。

首先,我们从价值链分析入手,挖掘他们的核心业务能力。图的上半部分(黄框)是苹果的价值链,下半部分(蓝框)是华为的价值链。两人都经历了设计开发、采购生产、销售和售后服务。不同的是,华为在底层科学探索上投入更多。

根据财务数据,我们对比了两家公司在价值链各个环节的能力。

● R&D

华为在R&D的投资远远超过苹果。2020年,华为的研发支出将占营收的16%左右,苹果将占7%左右。事实上,过去10-15年都是这样。虽然两家公司都非常重视R&D,但苹果的R&D主要关注产品,而华为会对底层科技做一些探索。因此,华为现在是世界上最大的专利持有者之一。2020年,R&D将有10.5万人从事,占公司总人数的53.4%。过去十年,累计研发支出超过7200亿。仅2020年,研发支出就将高达1400亿。正是对底层技术和产品研发的大量投入,造就了华为强大的技术创新能力。

●采购、生产和供应链管理

由于苹果自己不生产,所以它的供应链主要是采购。2020年苹果应付账款周转天数约为57天,也就是说苹果不需要对供应链本身进行投资。相反,它可以占用57天的供应商资金。华为的采购和生产流程需要多少天?华为应付账款周转天数为30天,原材料库存和产成品库存周转天数加起来为35天。换句话说,华为需要在供应链上投入资金,采购和生产的时间需要5天。

●销售

苹果所有库存周转天数只有6天,华为产成品库存周转天数为10天。应收账款方面,苹果收账周期为31天,华为收账周期为45天。销售和管理费用占收入的比例,苹果约为7%,华为约为13%。可以看出,苹果在销售过程中花的钱更少,实现了产品销售更快,支付更快。这主要是因为苹果建立了一套以苹果专卖店为核心的销售渠道。

综上所述,苹果在R&D不如华为,但在采购、生产、供应链管理、销售等方面更为突出。

摘要

摘要本质上,华为在R&D投入巨资,苹果深度布局供应链和销售渠道,是企业发展的不同选择。正是因为有了明确的路径选择,两家公司才能在动荡多变的环境中长期立于不败之地。

回到展现在我们面前的行业发展趋势的图表,“向上”是效率的提升,这离不开“创新”二字;而“对”就是管理水平的提高。因此,“创新”和“管理”是企业永恒的两大主题。苹果和华为走了这两条不同的发展道路,以抵御行业下沉的趋势。

下一篇:手机字体大小怎么调(手机怎么设置大字体?)

下一篇:手机字体大小怎么调(手机怎么设置大字体?)上一篇:日本袖珍石猴(二七孤屿发船迟是什么生肖)